Le fonctionnement du régime d’assurance collective ASSUREQ et son renouvellement en 2025

Tout comme environ 60 % des citoyens québécois, vous avez bénéficié d’une couverture d’assurance collective lorsque vous étiez encore au travail. Une fois retraité, vous avez le privilège de continuer d’être couvert par un régime collectif par l’entremise de votre association de retraités, l’AREQ. Pourquoi est-ce un privilège ? Parce que très peu de travailleurs ont la possibilité de participer à un régime collectif une fois à la retraite. Revoyons ici les principaux avantages du régime d’assurance ASSUREQ – AREQ.

Voici 5 bonnes raisons de participer à ASSUREQ :

- Admissibilité sans preuve de bonne santé

- Aucune augmentation de la prime en fonction de l’âge

- Pas de limite d’âge

- Assurance voyage allant jusqu’à 6 mois consécutifs

- Continuation de la protection d’assurance pour le conjoint survivant

Il s’agit d’une assurance collective complémentaire qui inclut de l’assurance maladie et de l’assurance vie. Elle est offerte exclusivement aux membres de l’AREQ.

Fonctionnement du régime d’assurance collective ASSUREQ

Précisons d’abord qu’adhérer à une assurance collective comme ASSUREQ, c’est adhérer à un contrat qui assure un risque. Il s’agit d’un contrat selon lequel un assureur s’engage, en échange d’une prime, à verser à la personne assurée une prestation advenant un événement tel qu’un accident, une maladie ou un décès.

Chaque année, les conditions de renouvellement du contrat ASSUREQ sont négociées avec l’assureur par les ressources-conseils affectées au dossier. Ces dernières sont accompagnées en tout temps par un actuaire-conseil de la firme Mallette. Ces rencontres se déroulent habituellement au cours de l’automne et ont comme objectif de déterminer la tarification la plus juste possible pour l’année qui suit, et ce, dans le but d’assurer la continuité et la stabilité du régime.

Durant ces discussions, les parties doivent s’assurer que pour chaque garantie, le montant total des primes qui sera perçu dans la prochaine année couvrira le montant des prestations qui sera versé aux personnes assurées, en plus des frais d’administration et les sommes versées à un tiers (comme les taxes, par exemple). Il s’agit d’un principe de base en assurance.

ASSUREQ, un régime à rétention

Si, pour une année, le montant de la prime perçu est plus élevé que celui des prestations versées + les frais d’administration, on est devant ce qu’on appelle un surplus.

Que fait-on de ce surplus ? Le régime d’assurance ASSUREQ étant un régime à rétention, les surplus retournent aux assurés sous forme de ristourne et de congé de prime. Toutefois, une partie pourrait servir à éponger un déficit accumulé, s’il y a lieu, ou à créer un fonds de stabilisation en prévision de périodes plus difficiles dans le futur.

Si, au contraire, le montant des prestations + les frais d’administration est plus élevé que la prime perçue, il y a alors un déficit.

Comment est établie la tarification

Pour établir la tarification du régime d’assurance maladie et d’assurance vie d’ASSUREQ, différents éléments sont considérés

L’expérience du groupe

Celle-ci tient compte des primes payables et des prestations versées pour l’ensemble des personnes assurées au cours des 24 derniers mois pour l’assurance maladie et des 7 dernières années pour l’assurance vie. En des mots simples : plus le montant total des réclamations est élevé pour une année donnée, plus les primes augmenteront l’année suivante. Il faut comprendre aussi qu’en ajoutant ou en bonifiant une garantie au contrat, les réclamations augmenteront par le fait même.

L’inflation

Le niveau moyen du prix des soins ou des fournitures, qui fluctue d’année en année, a un impact direct sur l’expérience du groupe et donc sur la prime.

Les frais d’administration et les taxes

Les frais comprennent les frais d’administration du contrat par l’assureur, les frais dictés par les autorités légales ainsi que les taxes.

Contexte économique et social

Nous le constatons actuellement, le contexte socioéconomique peut avoir un impact sur la tarification. On pense par exemple aux nouvelles dispositions législatives, au désengagement de l’État, à l’augmentation des problèmes de santé, au vieillissement du groupe, etc.

L’AREQ comme copreneuse du contrat ASSUREQ a la tâche délicate de veiller à ce que le régime d’assurance réponde bien aux besoins des membres tout en s’assurant de préserver une bonne santé financière du régime, et ce, à long terme. Les autres joueurs que sont la CSQ et Beneva ont la même préoccupation.

Les conditions de renouvellement d’ASSUREQ en 2025

Lors du renouvellement annuel, les parties se rencontrent pour discuter, échanger et négocier les conditions de renouvellement du régime d’assurance collective en vigueur le 1er janvier de l’année suivante. Quatre faits importants ont été constatés cette année.

- Les réclamations en assurance voyage et annulation de voyage ont repris le niveau de réclamations prépandémie et même davantage. Force est de constater, en effet, que les membres assurés, tout comme le reste de la population mondiale, ont recommencé à voyager. Cela a des conséquences sur le régime puisque le nombre de réclamations et leur coût ont augmenté considérablement.

- Les réclamations en soins des professionnels de la santé ont augmenté de façon considérable. Non seulement en termes de fréquence, mais aussi en termes de coût.

- L’arrivée sur le marché du médicament Wegovy. Ce nouveau médicament pour le contrôle de l’obésité, fort populaire et dispendieux, fait partie des médicaments admissibles et non couverts par le régime général d’assurance médicaments de la RAMQ. Il représente à lui seul une hausse importante de la prime.

- Augmentation importante du nombre de décès.

C’est à la lumière de ces constats et au terme d’une sérieuse négociation avec l’assureur que le conseil d’administration de l’AREQ et la CSQ ont adopté les conditions de renouvellement suivantes :

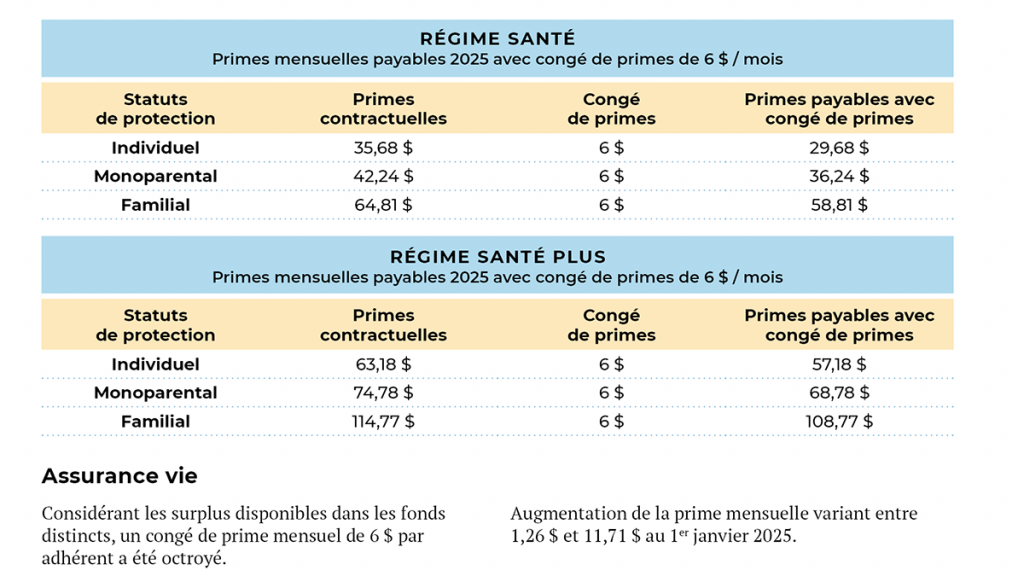

Assurance maladie

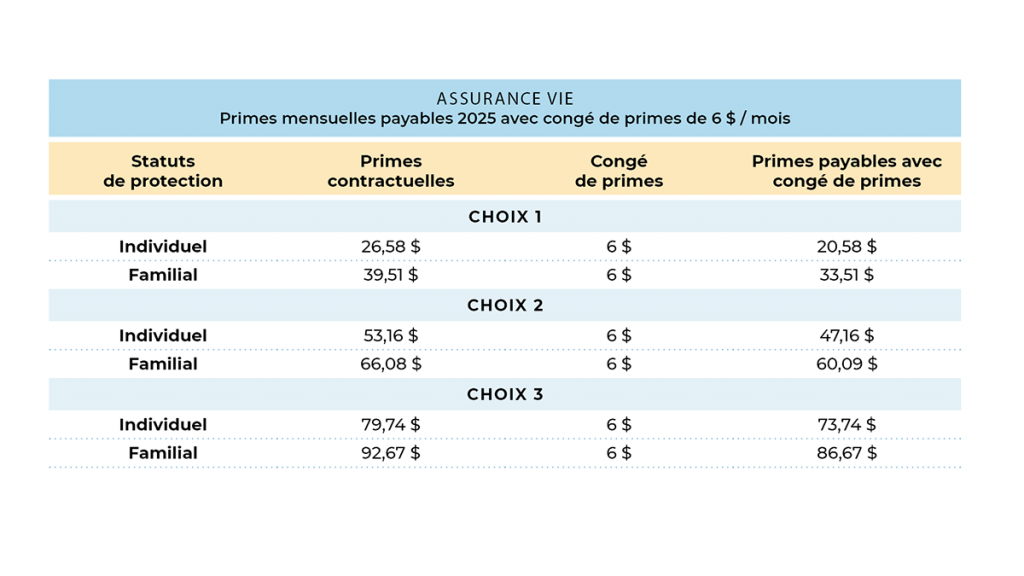

Considérant les surplus disponibles dans les fonds distincts, un congé de prime mensuel de 6 $ par adhérent a été octroyé.

Augmentation de la prime mensuelle du régime Santé variant entre 4,36 $ et 10,37 $.

Augmentation de la prime mensuelle du régime Santé Plus variant entre 10,04 $ et 20,68 $.