Pour une réforme des pensions

En octobre dernier, la motion du Bloc Québécois du projet de loi C-319 visant à bonifier les montants de la pension canadienne pour les 65 à 75 ans a été adoptée malgré l’opposition du gouvernement. Cette initiative, appuyée par l’AREQ (CSQ), a ravivé les débats sur les conditions économiques des personnes retraitées : y a-t-il moins de pauvreté chez les aînés que dans le reste de la population ? Les revenus des aînés progressent-ils plus vite que ceux des groupes plus jeunes ? Faut-il favoriser une réforme qui cible les moins favorisés ? Nous verrons que la réalité et les données exigent un traitement tout en nuances.

Donner un coup de pouce aux jeunes retraités

L’initiative du Bloc Québécois visait à rendre accessible aux 65-75 ans la bonification de 10 % de la pension de la Sécurité de vieillesse (SV). Cette bonification fait passer de 8 732 $ à 9 605 $ le montant annuel accessible. Le projet de loi C-319 cherche aussi à automatiser l’inscription au Supplément de revenu garanti (SRG) et à augmenter de 5000 $ à 6500 $ les revenus de travail exemptés dans le calcul de réduction du SRG. Cette bonification permettrait à certains retraités les plus pauvres de garder jusqu’à 750 $ annuellement.

Les revenus de retraite stagnent

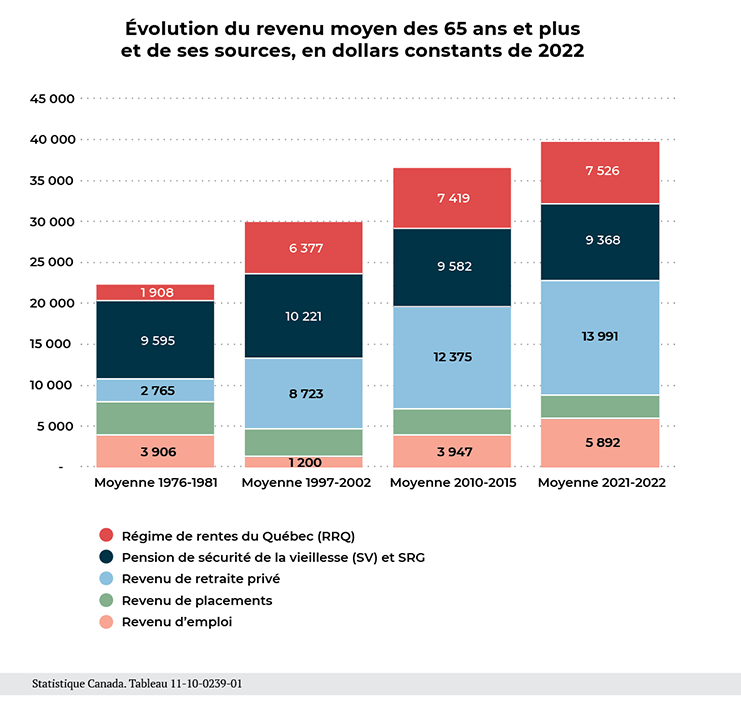

Les opposants à cette mesure argumentaient que les revenus des 65 ans et plus ont progressé plus rapidement que ceux de l’ensemble de la population. Effectivement, depuis 1976, avec l’entrée en fonction du RRQ et la démocratisation des régimes complémentaires de retraite, les revenus des 65 ans ont triplé. Cela représente une croissance deux fois plus forte que le revenu moyen général. Or, depuis les années 2000, les revenus des aînés progressent plus lentement que ceux des autres groupes.

Le tableau 1 illustre ces tendances. On voit, entre la fin des années 70 et les années 2000, une explosion des revenus provenant des régimes publics (RRQ) et des régimes de retraite privés qui ont tous les deux crû de plus de 200 % alors que depuis 2010-2015, les revenus de retraite de toutes sortes c’est-à-dire le RRQ, la SV, le SRG et la retraite privée, ont crû respectivement de 1 %, 1 %, 13 % et 12 %. Seule la croissance des revenus de travail assure une légère bonification du revenu moyen sur la période.

On constate en effet une hausse du taux d’emploi chez les 60 ans et plus depuis les années 2000. 54 % des 60 à 64 ans travaillent en 2024 contre seulement 26 % en 2000. Ce taux est passé de 9 % à 25 % pour les 65 à 69 ans et a triplé (2,4 à 7,2 %) pour les 70 ans et plus1.

La stagnation des revenus de retraite publics (RRQ et SV+SRG) affectera particulièrement les personnes plus âgées, qui peuvent plus difficilement se tourner vers le marché du travail ou compter sur leurs rentes privées. Un écart de 3 300 $ entre le revenu médian des 65-74 ans et leurs voisins de 75 ans et plus2 a été utilisé comme argument par les Libéraux pour limiter à ce dernier groupe la bonification des rentes.

Les aînés : pas pauvres… pas aisés…

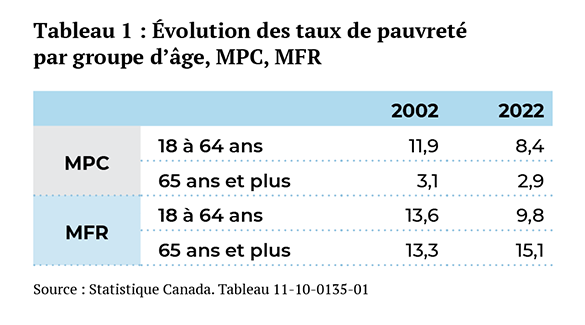

Autre argument utilisé contre la proposition de bonification des pensions : le taux de pauvreté des personnes aînées serait moindre que dans population en général. La validité de cette affirmation dépend, cependant, de l’indicateur utilisé. En effet, 2,9 % des 65 ans et plus ont un revenu net sous le seuil de la Mesure du panier de consommation (MPC) (24 500 $), contre 8,4 % des moins de 65 ans. Mais cet indicateur ne prend en considération que la couverture des besoins essentiels. En utilisant la Mesure de faible revenu (MFR) (50 % du revenu médian, ou encore 30 500 $ pour une personne seule), on se rend compte que 15,1 % des aînés ont des revenus inférieurs à ce seuil, donc beaucoup plus que les 9,8 % des 18-64 ans. Ainsi, la pauvreté chez les aînés serait plus fréquente mais moins profonde3. De plus, on observe que le taux de pauvreté diminue chez les 18-64 ans, mais qu’il augmente chez les personnes aînées, peu importe l’indicateur choisi.

Nous pouvons ajouter aussi le fait que la pauvreté affecte particulièrement les personnes seules de plus de 65 ans. Plus du tiers (37,3 %) d’entre elles vivent dans la pauvreté alors que cette proportion était de 13,8 % au milieu des années 904.

Bref, une observation nuancée des indicateurs de pauvreté démontre bien que des efforts importants sont nécessaires pour réellement sortir un bon nombre d’aînés de la pauvreté.

Une mesure ciblée vaut-elle mieux qu’une mesure générale ?

En dernier lieu, les opposants au projet de loi critiquent sa portée trop large, affirmant qu’il bénéficierait même à ceux qui n’en ont pas besoin.

Des personnes se situant parmi les 10 % les plus riches profiteraient ainsi de l’augmentation de la pension dans sa forme proposée. Or ce problème se règle en ajustant le seuil de revenu à partir duquel la pension est réduite.

Si l’objectif de la mesure est de protéger les retraités des impacts de la crise inflationniste récente, viser large, tout en modifiant les seuils de réductions, soutiendrait les plus pauvres et la classe moyenne. Cependant, si l’objectif est de freiner l’augmentation de la pauvreté, cibler les bénéficiaires du SRG serait plus pertinent. Actuellement, cette contribution gouvernementale est insuffisante pour permettre aux retraités qui gagnent moins de 20 000 $ de revenus autonomes de dépasser le seuil de la MFR, la mesure de faible revenu. Comme moins d’un tiers des retraités reçoivent un montant de SRG5, il serait possible d’offrir des montants plus significatifs en vue de les sortir de la pauvreté.

Même si l’initiative de l’opposition n’aboutissait pas à des réformes concrètes de la Sécurité de la vieillesse, elle aura mis en lumière la détérioration récente de la situation financière des personnes aînées.