Indexation : les conséquences de la hausse du taux d’inflation sur les rentes partiellement indexées

Le Régime de retraite des employés du gouvernement et des organismes publics (RREGOP) a été créé en 1973 lors d’une négociation du Front commun avec le gouvernement. La rente est alors pleinement indexée (100 % selon le TAIR*). C’est par décret gouvernemental en 1982 qu’une disposition de la Loi sur le RREGOP est modifiée, entraînant une coupure et un gel de salaire ainsi qu’une modification du calcul de l’indexation de la rente pour les années cotisées après le 1er juillet 1982 (TAIR -3 %). Ce n’est que plus tard, en 2000, à la suite d’une entente entre le gouvernement et des centrales syndicales, qu’une amélioration de la formule de calcul de l’indexation de la rente est obtenue pour les années cotisées à compter du 1er janvier 2000 (TAIR -3 %, minimum 50 %). C’est ainsi qu’aujourd’hui, il existe trois méthodes différentes de calcul de la rente qui s’appliquent en fonction des années pour lesquelles une personne a cotisé durant sa carrière. La perte annuelle du pouvoir d’achat n’est donc pas identique d’un retraité à l’autre. Elle varie chaque année en fonction des clauses d’indexation applicables aux différentes années de service du retraité et du TAIR, et ce, depuis le moment de sa retraite.

| Méthode de calcul de l’indexation de la rente du RREGOP*

Années cotisées avant le 1er juillet 1982 Années cotisées entre le 1er juillet 1982 et le 31 décembre 1999 Années cotisées depuis le 1er janvier 2000 Source : Retraite Québec |

L’indexation partielle de la rente de retraite entraîne une perte de pouvoir d’achat chez les personnes retraitées de l’État.

Bien que le taux de cotisation soit ajusté en conséquence, il n’en demeure pas moins que l’indexation partielle de la rente de retraite entraîne une perte de pouvoir d’achat chez les personnes retraitées de l’État puisque cette rente ne suit pas le coût de la vie. Au contraire, elle s’en éloigne d’année en année et de plus en plus. Cela s’est avéré encore davantage ces derniers mois avec les taux d’inflation que l’on connaît.

L’inflation, l’IPC, le TAIR : une distinction importante à comprendre

Au cours des derniers mois, nous avons tous été touchés par une hausse importante du coût de la vie telle que mesurée par l’augmentation annuelle de l’Indice des prix à la consommation (IPC) au Canada. Cette augmentation est calculée en comparant la valeur de l’indice des prix à la consommation d’un mois donné par rapport à la valeur de l’indice du même mois l’année précédente. Ainsi, le taux d’inflation de janvier 2022 a été établi à 5,1 %, soit le taux d’augmentation de la valeur de l’IPC de janvier 2021 (138,2) à janvier 2022 (145,3).

Cette mesure de l’inflation est différente du Taux d’indexation des rentes (TAIR) établi en vertu des dispositions de la Loi sur le Régime de rentes du Québec et appliqué au RREGOP. En effet, contrairement à l’exemple ci-dessus, le TAIR au 1er janvier d’une année fait plutôt référence aux données de l’IPC d’une période de 12 mois prenant fin le 31 octobre de l’année qui vient de se terminer par rapport à celles des 12 mois antérieurs. Concrètement, le calcul du TAIR de 2,7 % pour la revalorisation des rentes le 1er janvier 2022 a été obtenu de cette façon :

| Moyenne mensuelle de l’IPC de novembre 2020 à octobre 2021 = 140,5 |

| Moyenne mensuelle de l’IPC de novembre 2019 à octobre 2020 = 136,8 |

| Donc (140,5 – 136,8)/136,8 = 2,7 % |

Il faut noter qu’avec un calcul basé sur des moyennes de 12 mois, le TAIR est moins volatil en reconnaissant de façon plus graduelle les variations de l’IPC, qu’elles soient à la hausse comme maintenant, ou à la baisse. C’est néanmoins la première fois depuis 2003 que l’écart entre l’augmentation de l’IPC de janvier (5,1 %) et le TAIR (2,7 %) est aussi grand puisqu’en période de relative stabilité du taux d’inflation, comme c’était le cas au cours des dernières années, la hausse de l’IPC et le TAIR présentent des valeurs relativement près l’une de l’autre. Par exemple, sur la période de 10 ans allant de 2012 à 2021, l’écart entre la valeur de la hausse de l’IPC de janvier et le TAIR de chacune de ces années a été inférieur à 1 % à 9 reprises.

Il n’en demeure pas moins que lorsqu’on ajoute à cette méthode du calcul du TAIR la réalité des clauses d’indexation du RREGOP (voir tableau Méthode de calcul de l’indexation de la rente du RREGOP), la perte du pouvoir d’achat apparaît d’autant plus marquante en ce début d’année 2022 pour les retraités du RREGOP.

La non-indexation : des exemples concrets

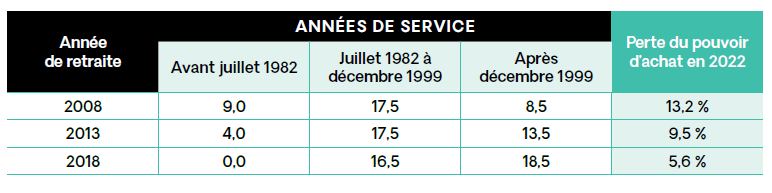

Le tableau suivant présente l’évolution d’une rente initiale de 35 000 $ en considérant trois dates de retraite différentes, 35 années de service et les taux d’indexation connus. Il s’agit d’une bonne illustration de la perte progressive du pouvoir d’achat, qui varie d’un retraité à l’autre en fonction des trois formules de calcul de l’indexation applicables chaque année aux années de service du retraité et du TAIR depuis sa retraite.

Le tableau montre que la personne retraitée depuis 2008 a perdu, en 2022, plus de 13 % de son pouvoir d’achat initial avec les clauses d’indexation actuelles. Pour les nouveaux retraités de 2013 et 2018, les pertes de pouvoir d’achat atteignent respectivement 9,5 % et 5,6 %. Comme leur durée depuis le début de la retraite est moindre, les pertes de ces retraités par rapport à la pleine indexation sont évidemment moindres. Cependant, il est important de souligner qu’ils sont moins bien protégés contre l’inflation que le retraité de 2008 parce qu’ils ont moins (ou pas dans le cas du retraité de 2018) d’années de service avant juillet 1982 et que seule la partie de la rente qui découle de ces années de service est pleinement indexée au TAIR.

Les conséquences néfastes d’une hausse du taux d’inflation

Dans l’exemple du retraité de 2008, la perte de 13,2 % du pouvoir d’achat a été obtenue dans le contexte où, entre 2009 et 2022, le TAIR a oscillé entre 0,4 % et 2,8 %. Bien que la rente encaissée ait engendré un appauvrissement depuis la retraite, il faut réaliser que le niveau relativement bas du TAIR sur cette période a contribué à limiter la perte du pouvoir d’achat du retraité.

En effet, compte tenu des clauses d’indexation actuelles, une augmentation de l’inflation aurait des conséquences financières plus importantes que ce qui est observé présentement. À titre d’exemple, si le TAIR avait été de 3 % chaque année entre 2009 et 2022, la perte du pouvoir d’achat du retraité de 2008 aurait atteint 21,4 % plutôt que 13,2 % avec les taux passés. Pour le retraité de 2013, la perte aurait progressé de 9,5 % à 16,4 % alors que pour celui de 2018, elle serait passée de 5,6 % à 8,3 %. De même, si le TAIR avait été constant à 5 % sur la période de 2009 à 2022, la perte de pouvoir d’achat en 2022 aurait atteint 23,6 % pour le retraité de 2008, 19 % pour le nouveau retraité de 2013 et 10 % pour celui de 2018. Comme on pouvait s’y attendre, une inflation plus élevée comme celle observée au cours des derniers mois représente un enjeu additionnel pour les retraités.

Des coûts importants

Puisque les montants liés à la perte annuelle du pouvoir d’achat de chaque personne retraitée sont significatifs, on comprend que, collectivement, pour l’ensemble des retraités du RREGOP, les montants totaux sont nécessairement très importants pour toute amélioration visée aux clauses d’indexation des retraités. La plus récente évaluation actuarielle du RREGOP disponible (données au 31 décembre 2017) offre des éléments d’information à cet égard. Par exemple, à cette date, le coût d’une indexation ponctuelle de 1 % pour les années de service de 1982 à 1999 des retraités et conjoints survivants, soit la période avec la clause d’indexation la plus pénalisante, s’élevait à 128 M$ à partir de la caisse des participants, et le gouvernement devrait assumer un coût similaire pour la partie de la rente à sa charge. L’ampleur des montants en jeu pour une telle indexation unique et non récurrente de 1 % met en évidence le contexte financier particulier lié à l’objectif d’une meilleure indexation des rentes.

L’AREQ ne baisse pas les bras

L’AREQ a à cœur le dossier du pouvoir d’achat des personnes retraitées de l’État et ne ménage aucun effort pour faire valoir ses revendications. Malgré les nombreux efforts déployés, elle se heurte à des portes fermées, comme cette réponse du cabinet de la présidente du Conseil du trésor, Sonia Lebel, en juillet 2021, en réponse à une demande de rencontre de la part de cinq associations de retraités représentant plus de 300 000 retraités :

| « […] Le sujet de l’indexation a été abordé au sein de la Tribune des retraités. Un représentant de vos associations respectives a siégé à cette Tribune et a eu l’occasion d’y présenter la position de votre association. Les différentes demandes ont été analysées par l’équipe du Secrétariat du Conseil du trésor et le gouvernement s’est positionné à savoir qu’il n’irait pas de l’avant avec une pleine indexation ou une indexation partielle des années 1982 à 1999 [….] » |

Pleinement consciente de cet environnement et de l’appauvrissement de ses membres, l’AREQ poursuit malgré tout ses démarches afin de trouver des pistes de solution au problème de la perte du pouvoir d’achat. Il s’agit d’un enjeu de taille qui nécessite une approche bien structurée. C’est dans cet esprit que des propositions ont déjà été présentées aux instances syndicales pour aborder la question de l’utilisation potentielle des surplus de la caisse des participants au RREGOP. L’AREQ fait d’ailleurs partie du comité de travail CSQ sur l’indexation qui a pour mandat d’analyser diverses pistes de solution et les impacts d’une indexation plus avantageuse pour les personnes retraitées. Simultanément, nous avons des discussions régulières avec les représentants d’autres associations de retraités et du Conseil du trésor à la Tribune des retraités pour faire avancer le dossier du côté du gouvernement tout en proposant des pistes de solutions à la lutte contre l’appauvrissement des membres. L’AREQ est également membre de l’Observatoire de la retraite, qui s’occupe notamment des enjeux socio-économiques et de la sécurité financière à la retraite. La question de l’indexation de la rente sera d’ailleurs abordée lors d’un Sommet sur la retraite qui se tiendra à l’automne 2022.

Par ailleurs, le plan d’action du comité national de la retraite est enclenché. L’AREQ a entrepris des démarches pour sensibiliser les membres CSQ à l’impact de l’indexation partielle de la rente du RREGOP sur leur sécurité financière à la retraite, par la distribution et la présentation du document InfoRetraite « Prenons soin de notre RREGOP », disponible sur le site Web de l’AREQ.

Une deuxième démarche est prévue dès le début de 2023 consistant à intervenir auprès des députés élus aux élections provinciales de l’automne 2022 pour leur présenter les revendications de l’AREQ et leur demander ce qu’ils comptent faire pour améliorer le sort des retraités de l’État.

L’AREQ souhaite connaître vos idées. Exprimez-vous !

Nous vous invitons à faire partie de la solution en faisant connaître vos idées pour convaincre le gouvernement d’enfin reconnaître la situation et d’agir. L’AREQ a préparé un sondage auquel vous pouvez répondre sur son site Web. Nous vous invitons à le faire d’ici le 10 août 2022. Le résultat de ce sondage sera publié dans le prochain magazine Quoi de neuf de l’automne. Nous avons hâte de vous lire !